Stručni komentar izmena i dopuna Uredbe o elektronskom arhiviranju, možete pročitati na ovoj stranici.

Stranica je ažurirana na dan 25.11.2024, upamtite stranicu jer ćemo je i ubuduće ažurirati novim informacijma.

Preuzmite Pravilnik o pripremi dokumentarnog materijala za pouzdano elektronsko čuvanje

Pogledajte interaktivno stablo koje će vas korak po korak navoditi kroz postupke i

radnje koje treba da sprovedete tokom procesa elektronskog arhiviranja.

- 1. Na koga se odnosi Uredba koja reguliše elektronsko arhiviranje?

- 2. Koje elektronske dokumente je potrebno arhivirati?

- 3. Da li Uredba uvodi obaveznu digitalizaciju dokumenata?

- 4. Šta predstavlja pojam digitalizacije u smislu Zakona o elektronskom dokumentu, elektronskoj identifikaciji i uslugama od poverenja u elektronskom poslovanju?

- 5. Koliko često se sprovodi elektronsko arhiviranje?

- 6. Da li je potrebno koristiti plaćeni softver za elektronsko arhiviranje?

- 7. Koja je razlika između pouzdanog čuvanja i kvalifikovanog elektronskog čuvanja?

- 8. U kom formatu moraju biti elektronski dokumenti kako bi bili podobni za dugotrajno čuvanje?

- 9. Da li postoji razlika između elektronskog arhiviranja koje sprovodi privatni i javni sektor?

- 10. Šta subjekti privatnog i javnog sektora konkretno treba da urade?

- 11. Kakva je razlika između arhivske knjige i elektronskog arhiviranja?

- 12. Da li se vodi posebna arhivska knjiga za elektronske dokumente?

- 13. Da li se e-Fakture elektronski arhiviraju u SEF ili moram i njih dodatno da elektronski arhiviram?

- 14. Šta sve prethodi obavezi pouzdanog čuvanja?

- 15. Kako se dokument priprema za pouzdano čuvanje?

- 16. Kako se sprovodi pouzdano elektronsko čuvanje?

- 17. Da li fondacije i udruženja podležu obavezi elektronskog arhiviranja?

- 18. Da li dokumenti koji se ne čuvaju trajno moraju biti konvertovani u format pogodan za dugotrajno čuvanje?

- 19. Koji sve propisi čine pravni okvir za materiju elektronskog arhiviranja?

- 20. Koje pravne forme moraju da vode elektronsko arhiviranje?

- 21. Šta od dokumentacije čini listu kategorija?

- 22. Da li svaki dokument u izvornom papirnom obliku može da se digitalizuje?

- 23. Da li je potrebno da se svi dokumenti potpisu elektronskim potpisom? Da li je neophodno potpisivanje?

- 24. Na koja tačno dokumenta treba da se stavi elektronski pečat i kvalifikovani elektronski potpis? da li treba koristiti elktronski potpis i pecat na račune koje dobijamo putem SEF-a ili npr izvod koje dobijamo emailom?

- 25. Da li je ispravno potpisan elektronski dokument u pdf-u ako ima više potpisanih elektonskih potpisa ili pečata sa vremenskim žigovima koji nisu prvobitno dobro podešeni u Adobe Reader pa se naknadno nakon uspešnog podešavanja ponovo stavio elektronski potpis ili vremenski žig?

- 26. Da li sva dokumenta koja se čuvaju trajno moraju imati vremenski žig, ili to vazi samo za drzavne firme? npr. platni listići zaposlenih se čuvaju trajno, da li oni moraju imati vremenski žig?

- 27. Može li konkretan primer npr. izdali smo dokument preko sefa, primili smo preko sefa, da li tu nešto treba da radimo ili ne s obzirom da ste rekli da ima potpis ovlađčenog lica iz Ministarstva finansija i da nema potrebe posebno da čuvamo ta dokumenta?

- 28. Dobili smo izvod banke, šta sa tim? Mejl komunikacija koja je bitna za ugovaranje posla, da li to potpisujemo, kako?

- 29. Poštovani, da li i izvode moramo pretvoriti u el.format.?Primamo ih na mail i štampamo. Mi koristimo svoj DMS sistem, na koji "podižemo" dokumente. Većinu skeniramo i tako ih čuvamo na DMS-u. Da li je to ispravno? Ako jeste, kako takve dokumente ubaciti u e-arhivsku knjigu? Da li je dovoljan samo navesti samo e-lokaciju na kojoj se nalaze?

- 30. Da li je zakonska obaveza da čuvamo isplatne liste u elektronskom obliku ili možemo da ih čuvamo u papirnom jer ih štampamo i lčino potpisuje svaki zaposleni radnik?

- 31.Kako se priključuju meta podaci ako nemamo poseban softver za arhiviranje koji ti omogućuje?

- 32. Poštovani da li pravno lice koje nije obveznik pdv i ne koristi sef ima obavezu da vrši elektronsko arhiviranje?

- 33. Ako je dokument potpisan sa KEP da li i on ima rok trajanja?

- 34. Poštovani da li pravno lice koje nije obveznik pdv i ne koristi sef ima obavezu da vrši elektronsko arhiviranje?

- 35. Interesuje me ako je lice koje elektronski potpisuje odredjeni dokument da bi bio pravosnazan i lice koje je zaduzeno da elektronski potisuje za pozdano čuvanje jedno te isto lice, da li se dva puta stavlja el potpis?

Sama Uredba o elektronskom arhiviranju odnosi se na stvaraoce i imaoce arhivske građe i dokumentarnog materijala u elektronskom obliku. Konkretnije, Zakon o arhivskoj građi i arhivskoj delatnosti određuje da su stvaraoci pravna i fizička lica čijim radom nastaje arhivska građa i dokumentarni materijal, dok su imaoci pravna i fizička lica koji takvu građu drže po određenom osnovu. Uopšteno rečeno, ova materija obuhvata sve subjekte koji obavljaju privredne i vanprivredne delatnosti.

Ipak, Zakon propisuje kaznene odredbe samo za pravna lica, iz čega proizilazi da nisu predviđene sankcije za fizička lica i preduzetnike. Ne očekujemo da će se budućim promenama zakona uvoditi sankcije za nepoštovanje odredaba ovih propisa, za te grupe subjekata.

Imate nedoumice u vezi sa elektronskim arhiviranjem?

Tu smo da Vam pomognemo

Elektronski se arhiviraju svi dokumenti u elektronskom obliku koji:

- su originali ili imaju dokaznu snagu originala

- su nastali u vašem radu ili radom drugog subjektu, a nalaze se u vašem posedu po bilo kom osnovu (primer: ulazne fakture)

- imaju propisan rok čuvanja

Za sada ne postoji zvanično tumačenje da će se Uredba primenjivati na dokumente nastale pre 1. januara 2024. godine. Naše tumačenje je da se odnosi na sve originalne elektronske dokumente koji su u posedu subjekta, bez obzira kada su nastali, a za koje nije istekao rok čuvanja.

NOVO! Uredba propisuje dva režima arhiviranja dokumenata,

u zavisnosti od roka čuvanja:

- Dokumenti za koje je propisan rok čuvanja TRAJNO!

Ovakvi elektronski dokumenti se pouzdano čuvaju. Procedura kako se vrši pouzdano čuvanje je detaljnije pojašnjena u odgovorima na pitanja 15 i 16.

- Dokumenti koji imaju propisan rok čuvanja ali se ne čuvaju trajno

Za ovakve elektronske dokumente nije obavezno pouzdano čuvanje, već je za njih predviđena manja obaveza a to je da se obezbedi integritet, autentičnost, verodostojnost, celovitost i upotrebljivost dokumenta koji se čuva. To se postiže pridruživanjem kvalifikovanog elektronskog potpisa/pečata dokumentu.

Ne, obaveza elektronskog arhiviranja se generalno odnosi na dokumentarni materijal koji nastane u elektronskom formatu.

Nemate obavezu skeniranja štampanih dokumenata. Ukoliko ipak odlučite da to uradite prosto skeniran dokument predstavlja kopiju štampanog dokumenta i ne spada pod ovu Uredbu. Međutim, ukoliko štampani dokument digitalizujete na način da elektronski primerak predstavlja akt iste dokazne snage kao original, onda takav akt potpada pod ovu Uredbu. Ovaj način digitalizacije sprovodi se po posebnoj proceduri. (pogledajte odgovor na pitanje 4.)

Digitalizacija u smislu ovog zakona predstavlja konverziju dokumenta koji nije u elektronskom obliku u elektronski oblik. Akt tj. dokument koji je digitalizovan ima istu dokaznu snagu kao originalni akt, ako su kumulativno ispunjeni sledeći uslovi:

- da je digitalizacija akta sprovedena pod nadzorom:

- preduzetnika ili ovlašćenog lica kod preduzetnika*

- ovlašćenog lica u okviru pravnog lica, ili lica ovlašćenog od strane tog lica

- lica koje je ovlašćeno za overu potpisa, rukopisa i prepisa (notar) ili

- lica koje je posebnim zakonom ovlašćeno za overu digitalizovanog akta

- da je istovetnost digitalizovanog akta i originala potvrđena kvalifikovanim elektronskim pečatom/potpisom lica iz prethodne tačke

Detaljna pravila šta predstavlja digitalizovani akt propisana su u članu 11 Zakona o elektronskom dokumentu.

Još jedna nedovoljno jasno regulisana obaveza je da li se arhiviranje elektronskih dokumenata sprovodi svakodnevno, nedeljno, mesečno ili godišnje. Za sada nema izričitih normi koje će odgovoriti na ovo pitanje.

Naša preporuka je da elektronsko arhiviranje obavljate sukcesivno i blagovremeno.

Ono što je sigurno je da se elektronsko arhiviranje mora započeti pre isteka trajanja kvalifikovanog elektronskog potpisa/pečata, ukoliko ga dokument sadrži.**

Nije potrebno. Subjekti javnog sektora koristiće državnu platformu eArhiv. Očekuje se skori početak rada platforme.

Subjekti privatnog sektora mogu izabrati jednu od dve opcije:

- Plaćeno rešenje - elektronsko arhiviranje se može sprovoditi angažovanjem druge firme - pružaoca usluge kvalifikovanog elektronskog čuvanja dokumenata (član 63. Zakona o elektronskom dokumentu) ili

- Neplaćeno rešenje - dokumente koji se čuvaju trajno možete sami pouzdano čuvati (elektronski arhivirati, pre predaje nadležnom organu) (član 62. Zakona o elektronskom dokumentu).

Na primer, korisnici Kancelarka će imati priliku da besplatno koriste softver za elektronsko arhiviranje kojim će ispunjavati obaveze iz ove Uredbe.

Pouzdano čuvanje može sprovoditi imalac ili stvaralac dokumentarnog materijala, uz poštovanje postupaka i tehnoloških rešenja kojima se obezbeđuje mogućnost dokazivanja validnosti kvalifikovanog elektronskog potpisa/pečata.

Kvalifikovano elektronsko čuvanje može obavljati samo pružalac usluge kvalifikovanog elektronskog čuvanja dokumenata, koji je registrovan za tu uslugu od strane nadležnog ministarstva.

Suštinski, za ispunjenje obaveze uopšte ne morate raditi kvalifikovano čuvanje i angažovati pružaoca usluge, ako imate sopstvene resurse za sprovođenje elektronskog arhiviranja ili imate odgovarajuće softversko rešenje.

Da, predviđeno je da javni sektor svoje obaveze ispunjava korišćenjem platforme nadležnog ministarstva pod nazivom eArhiv. Očekuje se skori početak rada platforme.

Sa druge strane, nije predviđeno da portal eArhiv koristi privatni sektor, već će biti slobodan da izabere rešenje najprikladnije svom poslovanju, odnosno moći će da organizuje elektronsko arhiviranje samostalno ili odabirom nekog softvera na tržištu.

Imate nedoumice u vezi sa elektronskim arhiviranjem?

Tu smo da Vam pomognemo

Obaveze stvaraoca i imaoca za dokumentarni materijal koji se čuva trajno propisane su članom 5. Uredbe o elektronskom arhiviranju.

Ističemo obavezu donošenja internih pravila koja su uređena Uredbom o uslovima za pripremu dokumenta za pouzdano elektronsko čuvanje i formatima dokumenta koji su pogodni za dugotrajno čuvanje (član 2).

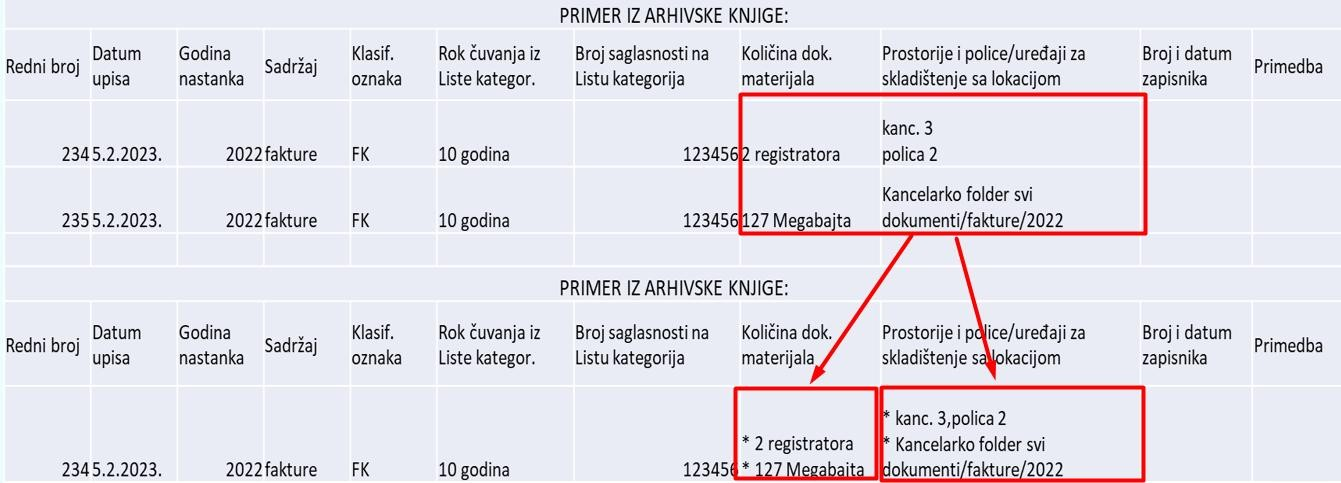

Arhivska knjiga predstavlja evidenciju tj. popis celokupne dokumentacije nastale u kalendarskoj godini, bez obzira da li su ti dokumenti nastali u papirnom ili elektronskom obliku.

Elektronsko arhiviranje predstavlja sam čin arhiviranja dokumenata nastalih u elektronskom obliku. To predstavlja klasifikovanje, razvrstavanje, čuvanje i dostupnost tih dokumenata.

Elektronska dokumenta se popisuju zbirno u istu, jedinstvenu arhivsku knjigu. Ispod se nalaze dva primera kako to možete uraditi. U prvom primeru možete dodati novi red za elektronska dokumenta, a u drugom navodite oba formata u istom redu, ali kod količine i lokacije ih odvajate u dve podtačke.

Uloga SEF-a u kontekstu elektronskog arhiviranja nije najpreciznije određena, i moguće je da će u narednim mesecima ova tema biti dodatno pojašnjena. Prema poslednjim izmenama Uredbe, propisano je da je potrebno staviti kvalifikovani elektronski potpis/pečat na sva dokumenta koja se ne čuvaju trajno, pod šta fakture potpadaju.

Međutim, mišljenja smo da je dokumentarni materijal koji je pohranjen u SEF na taj način već elektronski arhiviran, da je ispunjena obaveza pouzdanog čuvanja, i da ne postoji potreba za dodatnim arhiviranjem, na drugoj lokaciji, s obzirom na standardizaciju dokumenata (npr. XML format) koja je sprovedena uspostavljanjem SEF.

Pre nego što se sprovede postupak pouzdanog čuvanja svaki obveznik treba da postupi u skladu sa članom 5. Uredbe o elektronskom arhiviranju, taksativno prema navedenim koracima.

Napomena: Norma propisana u članu 5, stav 1, tačka 2) odnosi se na Organe***. Nije precizirano kako se primenjuju mere zaštite. Pretpostavka je da će nadležni državni organ uputiti Organe o ovome. Smatramo da o ovome ne treba brinuti dok se jasnije ne preciziraju pomenute obaveze.

Takođe, zaključujemo da podatke iz člana 5, stav 1, tačka 5) mogu da evidentiraju samo Organi.

Naredne radnje su neophodne kako bi se jedan dokument ispravno pouzdano sačuvao tj. arhivirao:

- Konvertujte dokument u format pogodan za trajno čuvanje (odnosi se samo na dokumente koji se čuvaju trajno)

- Pridružite kvalifikovani elektronski potpis/pečat lica ovlašćenog za pripremu dokumenata za elektronsko čuvanje, bez obzira na to da li je u pitanju dokument koji u izvornom obliku sadrži kvalifikovani elektronski potpis/pečat

- Pridružite kvalifikovani vremenski žig (u skladu sa čl. 5. Pravilnika o uslovima za postupke i tehnološka rešenja koji se koriste tokom pouzdanog elektronskog čuvanja dokumenta)

- Sprovedite validaciju kvalifikovanog elektronskog potpisa odnosno pečata (moguće je da softver koji koristite za pouzdano čuvanje ima ovu funkciju, ali ukoliko nema možete posetiti link za validaciju na sajtu PKS ili kontaktirajte sertifikaciono telo koje vam je izdalo kvalifikovani elektronski potpis/pečat)

- Dokument se pohranjuje na bezbedno mesto tj. lokaciju, u skladu sa vašim resursima. Propisom nije utvrđen tačan postupak čuvanja. Naša pretpostavka je da to može biti softversko cloud rešenje, vaš interni softverski sistem ili možete čuvati na hard disku. Analogno obavezi čuvanja štampanih dokumenata, to mora biti neka bezbedna lokacija kako bi se očuvao integritet dokumenta. Savetujemo da ukoliko dokumente čuvate na hard disku - čuvate ih na najmanje dva različita hard diska, na dve različite geografske lokacije. Dokumente možete čuvati i u Paragrafovom softveru Kancelarko. Prijavite se za prezentaciju bez obaveze ukoliko ste zainteresovani za ovu mogućnost.

- Vremenski žig tj. njegov sertifikat ima ograničeni rok trajanja. Periodično, pre nego što istekne rok važenja vremenskog žiga, koji je neposredno vaš ili vremenski žig softvera koji koristite, potrebno je da arhivirane dokumente nadogradite sa novim vremenskim žigom (ovo se radi iz bezbednosnih razloga zbog napretka tehnologije i mogućnosti malicioznih napada koji mogu kompromitovati dokument). Preporučujemo da izaberete softver koji će ovo za vas automatski raditi.

Udruženja su uređena Zakonom o udruženjima. Svako udruženje koje se registruje kod APR, danom registracije stiče svojstvo pravnog lica. Zakon o arhivskoj građi i arhivskoj delatnosti propisuje obaveze za pravna lica, saglasno tome i za udruženja. Uredba koja propisuje pravila arhiviranja elektronskih dokumenata je podzakonski akt prethodno pomenutog Zakona, čime sledi da udruženja, kao pravna lica, jesu u obavezi elektronskog arhiviranja.

Zakon o zadužbinama i fondacijama određuje u članu 2. Stav 2:

“Fondacija, u smislu ovog zakona, jeste pravno lice bez članova i osnovne imovine koje je osnovano radi dobročinog ostvarivanja opštekorisnog cilja koji nije zabranjen Ustavom ili zakonom”. Kao što smo prethodno naveli obaveze iz Zakona o arhivskoj građi i arhivskoj delatnosti se odnose na pravna lica, time i na fondacije.

Dokumenti koji se čuvaju u ograničenom vremenskom periodu se čuvaju na način da im se osigura njihov integritet, autentičnost, verodostojnost, celovitost i upotrebljivost kvalifikovanim elektronskim potpisom ili kvalifikovanim elektronskim pečatom.

Za ove dokumente ne zahteva se pouzdano elektronsko čuvanje. Zakonom o elektronskom dokumentu, elektronskoj identifikaciji I uslugama od poverenja ("Sl. glasnik RS", br. 94/2017 i 52/2021) u članu 61. kojim se uređuje priprema dokumenta za pouzdano elektronsko čuvanje stoji da elektronski dokument koji se priprema za pouzdano čuvanje, ačiji je rok čuvanja duži od pet godina, mora biti u format pogodnom za dugotrajno čuvanje.

Međutim, kasnije donetom Uredbom o jedinstvenim tehničko-tehnološkim zahtevima i procedurama za čuvanje i zaštitu arhivske građe i dokumentarnog materijala u elektronskom obliku ("Sl. glasnik RS", br. 107/2021, 94/2022 i 116/2023) propisano je da se pouzdano elektronski čuvaju dokumenti čiji je rok čuvanja trajno. Kako za dokumente koji se čuvaju u ograničenom vremenskom periodu nije određeno da se pouzdano elektronski čuvaju, tako nema ni formalne obaveze da ovi dokumenti budu u formatima za dugotrajno čuvanje.

Propisi koji su izvori prava u ovoj i srodnim oblastima su:

20. Koje pravne forme moraju da vode elektronsko arhiviranje?

Zakon o arhivskoj građi i arhivskoj delatnosti ne pravi tu razliku. Sve one obaveze koje smo imali u Zakonu o arhivskoj građi i arhivskoj delatnosti koje se odnose na sam postupak, zapravo se odnose na pravna lica, odnosno, da su preduzetnici iz tog izuzeti. Onda možemo da posledično izvučemo zaključak da se ne odnosi na preduzetnike.

21. Šta od dokumentacije čini listu kategorija?

Listu kategorija arhivske građe i dokumentarnog materijala sa rokovima čuvanja čini zapravo svaka vrsta dokumenata koja nastaje u vašem poslovanju. Te kategorije možemo da podelimo na određene grupe: dokumenti koji se tiču radnih odnosa, dokumenti koji se tiču računovodstva, dokumenti o imovini. Sve to zapravo spada u dokumentaciju pravnog lica. Ona koja je nastala na papiru čuvaće se u toj formi, a ona koja je nastala u elektronski, čuvaće se u elektronskoj formi.

22. Da li svaki dokument u izvornom papirnom obliku može da se digitalizuje?

Vi možete svaki dokument da digitalizujete, ali tu moramo da razumemo sledeće. Zakonom o arhivskoj građi je predviđeno da se arhivska građa (a to su svi oni dokumenti koji se čuvaju trajno), čuvaju o obliku u kome su nastali. Pa ako vaše pravno lice osnovano pre 10 godina, vaš osnivački akt je papirnom obliku i on se čuva trajno, vi morate da ga čuvate u papiru. Vi možete da ga digitalizujete, ali morate da ga čuvate u originalnom obliku.

23. Da li je potrebno da se svi dokumenti potpisu elektronskim potpisom? Da li je neophodno potpisivanje?

Zavisi šta je određenim propisom predviđeno za punovažnost nekog dokumenta. Dakle, moramo da razlikujemo dve stvari: da li je dokument punovažan, a drugo je kako ćemo da ga arhiviramo.

Za punovažnost nekog dokumenta vama ne treba nužno potpis. Ali, za njegovo čuvanje bilo da je dokument koji se čuva u ograničenom vremenskom periodu ili onaj koji se čuva trajno, biće potrebno da se na dokumentu nađe kvalifikovani elektronski potpis. Navodimo deo iz Pravilnika o uslovima za postupke i tehnološka rešenja: Dokument koji se pouzdano čuva elektronski, mora OBAVEZNO da ima pridružen kvalifikovan elektronski potpis, odnosno, pečat bez obzira da li je u pitanju dokument koji u izvornom obliku sadrži kvalifikovani el. potpis, odnosno pečat, ili dokument kojim je kvalifikovanim el. potpisom potvrđena vernost u izvornom dokumentu.

Za elektronsko čuvanje vama je neophodno da imate elektronski potpis na dokumentu.

24. Na koja tačno dokumenta treba da se stavi elektronski pečat i kvalifikovani elektronski potpis? da li treba koristiti elktronski potpis i pecat na račune koje dobijamo putem SEF-a ili npr izvod koje dobijamo emailom?

Računi koji se razmenjuju između subjekata javnog sektora čuvaju se trajno, faktički u nekom državnom organu (SEF). Ako je reč o fakturama koje se razmenjuju između subjekata privatnog sektora rok čuvanja je 10 godina, ali nalazi se potpis ovlašćenog lica iz Ministarstva finansija, tako da je omogućen njegov integritet, verodostojnost i upotrebljivost stavljanjem kvalifikovanog elektronskog potpisa.

25. Poštovani, da li je ispravno potpisan elektronski dokument u pdf-u ako ima više potpisanih elektonskih potpisa ili pečata sa vremenskim žigovima koji nisu prvobitno dobro podešeni u Adobe Reader pa se naknadno nakon uspešnog podešavanja ponovo stavio elektronski potpis ili vremenski žig?

Moramo da naglasimo da potpisivanje u Adobe Readeru ne predstavlja potpisivanje u kontekstu Zakona o elektronskom dokumentu.To je kao da ste na papirni dokument stavili faksimil. Drugim rečima, nije ispunjen uslov.

26. Da li sva dokumenta koja se čuvaju trajno moraju imati vremenski žig, ili to vazi samo za drzavne firme? npr. platni listići zaposlenih se čuvaju trajno, da li oni moraju imati vremenski žig?

Svi dokumenti nebitno ko je njihov stvaralac koji se trajno čuvaju moraju da prođu ovaj postupak pripreme za pouzdano elektronsko čuvanje. Zaključak bi bio da se to odnosi i na platne listiće u elektronskom obliku.

27. Može li konkretan primer npr. izdali smo dokument preko sefa, primili smo preko sefa, da li tu nešto treba da radimo ili ne s obzirom da ste rekli da ima potpis ovlađčenog lica iz Ministarstva finansija i da nema potrebe posebno da čuvamo ta dokumenta?

Da. Nije potrebno dodatno da se angažujete.

28. Dobili smo izvod banke, šta sa tim? Mejl komunikacija koja je bitna za ugovaranje posla, da li to potpisujemo, kako?

Postupate isto kao da vam je stigla poštom. Ako bi ste je čuvali i priključili odgovarajućoj kategoriji, identično je tretirajte i kada je stigla elektronski, odnosno, mejlom.

29. Poštovani, da li i izvode moramo pretvoriti u el.format.?Primamo ih na mail i štampamo. Mi koristimo svoj DMS sistem, na koji "podižemo" dokumente. Većinu skeniramo i tako ih čuvamo na DMS-u. Da li je to ispravno? Ako jeste, kako takve dokumente ubaciti u e-arhivsku knjigu? Da li je dovoljan samo navesti samo e- lokaciju na kojoj se nalaze?

Što se tiče elektronskih dokumenata, da. Vi ćete u arhivskoj knjizi navesti samo lokaciju na kojoj se oni nalaz. Skenirani primerci zapravo predstavljaju kopiju. Ali, ako zapravo nikad niste ni došli u posed originala, vi i nemate drugi izbor nego da čuvate kopije

30.

Da li je zakonska obaveza da čuvamo isplatne liste u elektronskom obliku ili možemo da ih čuvamo u papirnom jer ih štampamo i lčino potpisuje svaki zaposleni radnik?

Obzirom na to da ih potpisuje svaki zaposleni, naš stav je da bi se ovo smatrao štampani dokument i dovoljno je da ga tako čuvate.

31.

Kako se priključuju meta podaci ako nemamo poseban softver za arhiviranje koji ti omogućuje?

Možete napraviti tabelu sa meta podacima.

32.

Poštovani da li pravno lice koje nije obveznik pdv i ne koristi sef ima obavezu da vrši elektronsko arhiviranje?

Nije bitno da li je u PDV sistemu, ovo je obaveza svih pravnih lica, čak i preduzetnika, mada za njih ne postoje kazne pa se ne bave ovom temom.

33. Ako je dokument potpisan sa KEP da li i on ima rok trajanja?

Da, sam KEP sertifikat ima rok trajanja. Svi dokumenti se moraju ponovo potpisati sa novim KEP pre isteka prethodnog. Ukoliko imate uključeno automatsko arhiviranje u Kancelarku, onda mi brinemo o tome da se automatski uradi.

34. Interesuje me ako je lice koje elektronski potpisuje određeni dokument da bi bio pravosnažan i lice koje je zaduženo da elektronski potisuje za pozdano čuvanje jedno te isto lice, da li se dva puta stavlja el. potpis?

35. Da li je dovoljno da arhivu Beograda dostavimo spisak izmena u oviru odobrene liste ili postoji neki obrazac?

Ne postoji obrazac. Ne postoji obrazac koji je objavljen u službenom glasniku. Može da postoji na sajtu arhiva model koga se možete držati.

* Napominjemo da ne postoje kaznene odredbe povodom obaveze arhiviranja za preduzetnike (videti pitanje broj 1)

** Zasnovano na Mišljenju Ministarstva informisanja i telekomunikacija br. 000375074 2023 13460 005 001 011 004

*** Organe u ovom tekstu predstavljaju državni organi i organizacije, organi teritorijalne autonomije i jedinice lokalne samouprave, ustanove, javna preduzeća i imaoci javnih ovlašćenja