PRAVILNIK O PRETHODNOJ STUDIJI IZVODLJIVOSTI I STUDIJI IZVODLJIVOSTI("Sl. glasnik RS", br. 103/2023) |

Ovim pravilnikom bliže se propisuje sadržina prethodne studije izvodljivosti i studije izvodljivosti i način i metodologija izrade parametara finansijske i ekonomske analize u okviru prethodne studije izvodljivosti i studije izvodljivosti.

Pojedini pojmovi upotrebljeni u ovom pravilniku imaju sledeće značenje:

1) Prethodna studija izvodljivosti je studija u kojoj se sagledavaju i analiziraju različite opcije za koje se smatra da na tehničko-tehnološki, društveno-ekonomski, finansijski i vremenski prihvatljiv način ostvaruju ciljeve koji su postavljeni u predlogu ideje kapitalnog projekta, uzimajući u obzir prostorna, ekološka, tržišna, društveno-ekonomska, finansijska, zakonska i ostala ograničenja, uključujući procenu uticaja na činioce životne sredine (floru i faunu, zemljište, vodu, vazduh, klimu i pejzaž, materijalna i kulturna dobra i dr.) i njihovu međusobnu interakciju, kojima se utvrđuje osnova za donošenje odluke o daljoj razradi kapitalnog projekta;

2) Studija izvodljivosti je studija koja se izrađuje za odabranu opciju iz prethodne studije izvodljivosti, odnosno za više opcija ukoliko u prethodnoj studiji izvodljivosti nije bilo moguće doneti odgovarajući zaključak o tome koja je opcija najpovoljnija ili u slučaju da nije izrađena prethodna studija izvodljivosti i sadrži detaljnu analizu i sagledavanje tehničkih, tehnoloških, tržišnih, društveno-ekonomskih, finansijskih i drugih elemenata kapitalnog projekta, uz proveru ispunjenosti prostornih, ekoloških, zakonskih i ostalih ograničenja i rizika predloženog rešenja, uključujući procenu uticaja na činioce životne sredine (floru i faunu, zemljište, vodu, vazduh, klimu i pejzaž, materijalna i kulturna dobra i dr.) i njihovu međusobnu interakciju, kao i analizu troškova i koristi;

3) Inkrementalni pristup u finansijskoj, odnosno ekonomskoj analizi podrazumeva da se prihodi, odnosno rashodi za projektne opcije koje se razlikuju od opcije "bez projekta" procenjuju do iznosa koji je posledica promena prouzrokovanih realizacijom tog tehničkog rešenja u odnosu na opciju "bez projekta";

4) Projektne eksternalije su indirektni efekti projekta, koji se u vidu troškova ili koristi prelivaju na lica ili institucije koje nisu direktni korisnici projekta, bez odgovarajuće novčane ili neke druge nadoknade;

5) Tekuća cena ili nominalna cena je cena dobra ili usluge koja uključuje efekte inflacije u datom vremenskom periodu;

6) Nominalna vrednost je vrednost dobra ili usluge iskazana u tekućim cenama;

7) Referentni period je period, izražen u godinama, koji odgovara predviđenom životnom veku kapitalnog projekta. Svi parametri finansijske i ekonomske analize u okviru prethodne studije izvodljivosti i studije izvodljivosti procenjuju se na period koji odgovara referentnom periodu. Referentni period uključuje period realizacije kapitalnog projekta;

8) Diskontovanje je proces svođenja novčano izraženih očekivanih troškova i koristi investicionog ulaganja, koje je predmet projekta, na sadašnju vrednost. Svrha diskontovanja je redukcija vrednosti budućih novčanih tokova u skladu sa principom vremenske vrednosti novca, koji odražava sklonost društva da više vrednuje troškove i koristi u sadašnjosti u odnosu na budućnost;

9) Diskontovani neto novčani tok predstavlja diskontovanu razliku između novčano izraženih očekivanih koristi i očekivanih troškova projekta;

10) Neto sadašnja vrednost (u daljem tekstu: NSV) predstavlja zbir diskontovanih neto novčanih tokova investicionog ulaganja;

11) Rezidualna vrednost (u daljem tekstu: RV) je diskontovana neto vrednost očekivanih koristi investicionog ulaganja nastalih nakon završetka referentnog perioda. Rezidualna vrednost nastaje kada je životni vek investicionog dobra duži od referentnog perioda;

12) Oportunitetni trošak je izgubljena korist koja nastaje u onim situacijama kada izbor jedne alternative ili opcije u isto vreme znači napuštanje druge alternative ili opcije;

13) Finansijska analiza je analiza finansijske isplativosti investicionog ulaganja, kojom se utvrđuje da li ukupna novčana primanja prevazilaze ukupna novčana plaćanja projekta tokom referentnog perioda;

14) Finansijska diskontna stopa (u daljem tekstu: FDS) je kamatna stopa koja se koristi za obračun sadašnje vrednosti budućih novčanih tokova prilikom finansijske analize;

15) Finansijska neto sadašnja vrednost (u daljem tekstu: FNSV) predstavlja zbir neto novčanih tokova projekta, diskontovanih FDS. FNSV je merilo finansijske isplativosti (profitabilnosti) projekta, koja pokazuje da li je sadašnja vrednost novčanih primanja veća od sadašnje vrednosti novčanih plaćanja projekta;

16) Finansijska stopa prinosa (u daljem tekstu: FSP) je (interna) stopa prinosa koja diskontovanjem svodi finansijsku neto sadašnju vrednost investicionog ulaganja na nulu, najčešće izjednačavanjem troškova kapitalnih investicija u inicijalnoj fazi projekta sa diskontovanim neto novčanim prilivima nastalim tokom referentnog perioda. FSP je merilo finansijske isplativosti projekta koje pokazuje da li je stopa prinosa kapitalne investicije veća ili manja od referentne diskontne stope;

17) Stopa nedostajućeg finansiranja (u daljem tekstu: SNF) predstavlja stopu koja se primenjuje na maksimalnu stopu kofinansiranja od strane Evropske unije da bi se odredio konačan deo ukupnih troškova investicije koji će se finansirati iz pretpristupnih fondova Evropske unije;

18) Ekonomska analiza je analiza društveno-ekonomske isplativosti i održivosti investicionog ulaganja, kojom se utvrđuje da li ukupne koristi prevazilaze ukupne troškove investicije tokom referentnog perioda;

19) Analiza efektivnosti troškova (u daljem tekstu: AET) je metod ekonomske analize koji se koristi kada se ekonomski troškovi i koristi ne mogu smisleno izraziti u novčanoj vrednosti. AET metodom se utvrđuje da li je izabrano projektno rešenje najefektivniji način da se zadovolji tražnja za nekom uslugom od opšteg društvenog značaja. AET se najčešće upotrebljava za ocenjivanje podobnosti investicija, kod kojih se usled nemogućnosti novčanog vrednovanja koristi, kvantifikuje društveno-ekonomska dobit investicije kroz broj pojedinaca koji će ostvariti očekivane koristi ukoliko se realizuje projekat;

20) Tržišna cena je preovlađujuća cena po kojoj se u datom vremenskom periodu vrši promet nekog dobra ili usluge na tržištu. Tržišna cena je relevantan parametar u segmentu finansijske analize projekta;

21) Računovodstvena cena (obračunska cena) je cena koja odražava stvarnu vrednost dobra ili usluge sa stanovišta društva, odnosno tržišna cena iz koje su isključeni efekti preraspodele dohotka (kao što su porezi ili subvencije) i efekti tržišnih poremećaja (kao što su monopoli ili državno regulisane cene). Računovodstvena (obračunska) cena je relevantan parametar u segmentu društveno-ekonomske analize projekta;

22) Društvena diskontna stopa (u daljem tekstu: DDS) je stopa koja se koristi za diskontovanje ekonomskih neto novčanih tokova;

23) Ekonomska neto sadašnja vrednost (u daljem tekstu: ENSV) predstavlja razliku između ekonomskih koristi i troškova, diskontovanih društvenom diskontnom stopom. ENSV je merilo društveno-ekonomske isplativosti projekta, odnosno pokazuje da li sadašnja vrednost ekonomskih koristi prevazilazi sadašnju vrednost ekonomskih troškova projekta;

24) Ekonomska stopa prinosa (u daljem tekstu: ESP) je interna stopa prinosa, koja svodi vrednost ekonomske neto sadašnje vrednosti na nulu. ESP je pokazatelj društveno-ekonomske isplativosti projekta kojom se utvrđuje da li je stopa prinosa projekta veća ili manja od referentne DDS;

25) Odnos koristi/troškovi (u daljem tekstu: K/TR) je pokazatelj profitabilnosti i održivosti projekta izračunat kao racio zbira svih diskontovanih ekonomskih prihoda (koristi) u odnosu na zbir svih diskontovanih ekonomskih rashoda (troškova) projekta tokom referentnog perioda. Ovaj odnos pokazuje da li je sadašnje vrednost ekonomskih prihoda (koristi) veća od sadašnje vrednosti ekonomskih rashoda (troškova);

26) Razmenljiva dobra i usluge su ona dobra i usluge koje se mogu razmenjivati na globalnom tržištu putem kupoprodajnih transakcija po tržišnim cenama;

27) Nerazmenljiva dobra i usluge su ona dobra i usluge koje se ne mogu globalno razmenjivati putem kupoprodajnih transakcija, najčešće domaća radna snaga, prevoz i troškovi održavanja;

28) Dugoročni marginalni trošak ulaganja projekta predstavlja cenu koštanja utrošenih sredstava neophodnih za proizvodnju posmatranog prinosa za jednu jedinicu, zadržavajući pri tome ostale izlazne jedinice nepromenjene;

29) Platežna spremnost je maksimalni novčani iznos koji je pojedinac spreman da plati da bi se realizovao neki ishod koji je za njega poželjan, odnosno maksimalni novčani iznos koji je pojedinac spreman da plati da bi izbegao neki ishod koji smatra nepoželjnim;

30) Rizik projekta predstavlja ishod neizvesnog događaja čija realizacija ima negativne efekte na ključne parametre projekta;

31) Analiza rizika je procedura identifikacije rizika projekta, procene uticaja rizika na izvodljivost i održivost projekta, kao i formulisanje plana za upravljanje rizicima.

Prethodna sudija izvodljivosti i studija izvodljivosti izrađuju se za republičke kapitalne projekte za koje nije izrađena prethodna studija opravdanosti i studija opravdanosti u skladu sa zakonom kojim se uređuje planiranje i izgradnja.

Prethodna studija izvodljivosti izrađuje se za kapitalne projekte iz stava 1. ovog člana čiji procenjeni troškovi iznose preko 25.000.000 evra u dinarskoj protivvrednosti na dan podnošenja obrasca za preliminarnu ocenu projektne ideje propisanog pravilnikom koji propisuje projektnu dokumentaciju, dok se studija izvodljivosti izrađuje za sve kapitalne projekte iz stava 1. ovog člana.

Osnov za izradu prethodne studije izvodljivosti i studije izvodljivosti predstavljaju podaci iz obrasca za ocenu predloga projekta propisanog pravilnikom koji propisuje projektnu dokumentaciju.

Predlagač, odnosno ovlašćeni predlagač obezbeđuje projektni zadatak za izradu prethodne studije izvodljivosti i studije izvodljivosti, koji naročito sadrži: cilj izrade studije, pravni osnov i potrebnu dokumentaciju za izradu studije, način prezentacije studije, postupak provere rezultata, rokove i druge uslove izrade.

Prethodna sudija izvodljivosti, odnosno studija izvodljivosti podnosi se ministarstvu nadležnom za poslove finansija (u daljem tekstu: Ministarstvo finansija) u svrhu revizije finansijskog i ekonomskog aspekta realizacije kapitalnog projekta, kao i ministarstvu nadležnom za poslove zaštite životne sredine, radi informisanja.

U prilogu prethodne studije izvodljivosti i studije izvodljivosti ovlašćeni predlagač ili predlagač projektne ideje dostavlja stručno mišljenje o izabranom tehničkom rešenju, koje predstavlja osnov za ulazne podatke finansijske i ekonomske analize.

Prethodna studija izvodljivosti i studija izvodljivosti izrađena po propisima drugih zemalja, odnosno po metodologiji stranih finansijskih organizacija (kreditora, banaka i sl.) ili koja je odobrena od stranih finansijskih institucija može se dostaviti Ministarstvu finansija na stručnu kontrolu i u originalnom obliku, s tim da Ministarstvo finansija može, u slučaju da oceni da njen sadržaj nije usklađen sa odredbama ovog pravilnika, tražiti dodatne podatke neophodne za davanje mišljenja i ocenu spremnosti projekta.

II SADRŽINA PRETHODNE STUDIJE IZVODLJIVOSTI I STUDIJE IZVODLJIVOSTI

Prethodna studija izvodljivosti sadrži sledeće analitičke celine:

1) uvod (opšte informacije, kontekst i ciljevi projekta, potencijal investitora);

2) tržišnu analizu;

3) opis projektnih opcija;

4) tehničku analizu projektnih opcija;

5) analizu uticaja na životnu sredinu;

6) finansijsku analizu projektnih opcija;

7) ekonomsku analizu projektnih opcija;

8) zaključak o izvodljivosti projekta.

Studija izvodljivosti sadrži sledeće analitičke celine:

1) uvod (opšte informacije, kontekst i ciljevi projekta, potencijal investitora);

2) tržišnu analizu;

3) opis odabrane projektne opcije;

4) tehničku analizu projektnih opcija;

5) analizu uticaja na životnu sredinu;

6) finansijsku analizu projektne opcije;

7) ekonomsku analizu projektne opcije;

8) analizu rizika;

9) zaključak o izvodljivosti projekta.

Svi parametri finansijske i ekonomske analize u okviru prethodne studije izvodljivosti i studije izvodljivosti procenjuju se na period koji odgovara referentnom periodu.

Uvod studije sadrži opšte informacije relevantne za sagledavanje ekonomskog i finansijskog aspekta investicije, a naročito: osnovne podatke o investitoru, podatke o autorima studije i najvažnije elemente projektnog zadatka (cilj izrade studije, pravni osnov za izradu studije i potrebnu dokumentaciju za izradu studije).

Kontekst projekta sadrži opis društvenih, ekonomskih, političkih, institucionalnih i infrastrukturnih aspekata relevantnih za projekat, kao što su:

- društveno-ekonomske karakteristike zemlje ili regiona koje su relevantne za realizaciju projekta, na bazi kredibilnih podataka ili izveštaja;

- institucionalne karakteristike relevantne za realizaciju projekta, uključujući postojeće nacionalne/regionalne/sektorske strategije, politike i razvojne planove, kao i komplementarne aktivnosti centralne/lokalne uprave, javnih preduzeća i privatnog sektora;

- postojeći nivo infrastrukture i postojeći nivo servisiranja javnih dobara čije je unapređenje predmet projektnih ciljeva;

- rezime zaključaka ranije sprovedenih studija izvodljivosti, odnosno prethodnih pokušaja, ukoliko postoje, da se projekat realizuje sa posebnim osvrtom na razloge zbog kojih je realizacija projekta produžena ili se od projekta odustalo;

- rezime drugih relevantnih informacija važnih za realizaciju projekta, ukoliko postoje, kao što su anketno istraživanje stavova stanovništva ili mišljenja organizacija civilnog društva.

Ciljevi projekta se definišu tako da ilustruju način na koji realizacija projekta ispunjava potrebe društva i stvara korist za društvenu zajednicu.

Ciljeve projekta je neophodno formulisati i predstaviti u odnosu na očekivani period ostvarenja.

Ciljevi projekta se definišu jasno i precizno, koristeći kvantitativne pokazatelje kada god je to moguće.

Ukoliko se ciljevi projekta ne mogu kvantifikovati, neophodno je obezbediti obrazloženje koje potvrđuje neophodnost kvalitativne formulacije.

Potrebno je jasno obrazložiti usaglašenost projektnih ciljeva sa analiziranim društvenim, ekonomskim, političkim, institucionalnim i infrastrukturnim kontekstom projekta.

U formulisanju ciljeva projekta neophodno je dati analitički osvrt na očekivani uticaj realizacije ciljeva projekta.

Prilikom pripreme analitičkog osvrta iz stava 6. ovog člana, potrebno je dati sledeća objašnjenja:

- koji tip proizvoda i/ili usluga nastaju realizacijom projekta;

- koji je teritorijalni obuhvat efekata projekta;

- ko su glavni korisnici projekta, odnosno segment stanovništva i institucije koje će biti izloženi efektima projekta, direktno ili indirektno.

Uvod sadrži i pregled finansijskog i kadrovskog potencijala investitora, odnosno predlagača ideje kapitalnog projekta, na osnovu kog se vrši analiza održivosti investicije, kako u periodu realizacije, tako i u operativnom periodu projekta.

Pregled iz stava 1. ovog člana sadrži trenutno i očekivano stanje u pogledu:

- institucionalnog i pravnog okvira u okviru kojeg investitor obavlja svoju delatnost;

- organizacione strukture;

- broja zaposlenih na poslovima relevantnim za realizaciju investicije i operativni period investicionih dobara;

- finansijskog poslovanja uključujući način finansiranja investitora.

Podatke o finansijskom i kadrovskom potencijalu investitora je neophodno analizirati u kontekstu realizacije i eksploatacije investicije i dati ocenu o tome na koji način realizacija predmetne investicije utiče na delatnost investitora, da li su trenutne i očekivane kadrovske i finansijske mogućnost investitora dovoljne za nesmetanu realizaciju i eksploataciju investicije i predložiti mere za prevazilaženje potencijalnih nedostataka, ukoliko postoje.

Tržišna analiza sadrži procenu determinanti tražnje za javnim dobrima, čiju će proizvodnju i snabdevanje obezbediti ili unaprediti realizacija kapitalnog projekta.

Tržišna analiza ocenjuje i kvantifikuje determinante trenutne tražnje i predviđa buduću tražnju, uzimajući u obzir celovitost faktora koji utiču na tražnju i uslove tržišnog poslovanja.

Analiza trenutne tražnje opisuje nivo i kvalitet postojećih javnih dobara dostupnih krajnjim korisnicima, a čija je proizvodnja i snabdevanje predmet kapitalnog projekta.

Predviđanje buduće tražnje se zasniva na sledećim procenama:

- nezadovoljene tražnje, uzrokovane demografskim faktorima, nedovoljnom teritorijalnom pokrivenošću ili nedovoljnim kvalitetom postojeće ponude;

- platežne spremnosti i platežnih mogućnosti potencijalnih korisnika;

- cenovne i dohodovne elastičnosti tražnje;

- primerima najbolje prakse, drugih analiza i praktičnih rešenja.

Tržišna analiza predočava svrsishodnost i pouzdanost metodologije i metoda korišćenih za predviđanje.

Tržišna analiza je potkrepljena pouzdanim podacima, izveštajima ili istraživanjima, preuzetih od strane državnih institucija ili kredibilnih istraživačkih institucija.

Opis projektnih opcija i opis odabrane projektne opcije

Formulacija i odabir projektne opcije se zasniva na kvalitativnoj i kvantitativnoj multikriterijumskoj analizi, uzimajući u obzir prostorna, ekološka, tržišna, društveno-ekonomska, finansijska, zakonska i ostala rešenja.

Formulacija projektnih opcija se sprovodi u dva koraka, i to:

- formulacija i analiza osnovnih opcija;

- formulacija i analiza specifičnih tehničkih rešenja u okviru izabrane opcije.

U formulaciji specifičnih rešenja razmatraju se tri moguće opcije:

- opcija "bez projekta" - predstavlja osnovnu opciju koja razmatra varijantno rešenje bez kapitalnog ulaganja, kojom bi se očuvao postojeći nivo i kvalitet servisiranja javnih dobara;

- opcija "učiniti minimalno" - predstavlja opciju koja razmatra varijantno rešenje kojim se unapređuje servisiranje javnih dobara u odnosu na opciju "bez projekta", ali ispod nivoa kvaliteta predviđenih ciljevima projekta;

- opcija "projekat punog kapaciteta" - podrazumeva najmanje dva varijantna rešenja kojim se servisiranje javnih dobara unapređuje do nivoa i kvaliteta predviđenih ciljevima projekta.

Za kapitalne projekte za koje se izrađuje i prethodna studija izvodljivosti i studija izvodljivosti, kod studije izvodljivosti, u okviru ove analitičke celine je potrebno dati analitički osvrt na proces formulacije projektnih opcija iz prethodne studije izvodljivosti.

Tehnička analiza projektnih opcija

Tehnička analiza projektnih opcija ocenjuje tehničku izvodljivost projekta u odnosu na detaljno opisana prostorna rešenja, ekološka rešenja, preliminarno tehničko rešenje i procenu troškova projekta.

Pregled prostornih ograničenja sadrži ocenu uticaja prostora na realizaciju projekta, kao što su projektna usaglašenost sa tehničkim i funkcionalnim karakteristikama objekta ili lokacije i važećim normama i pravilima definisanim zakonskim okvirom.

Pregled ekoloških rešenja sadrži relevantne smernice koje proističu iz analize uticaja realizacije investicije na životnu sredinu, uzimajući u obzir procese usaglašavanja sa regulativom Evropske unije u domenu životne sredine.

Preliminarno tehničko rešenje definiše tehničke karakteristike projektne instalacije kao što su opis tehnologije koja će biti primenjena, opis glavnih komponenti tehničkog rešenja, dizajnerske standarde i specifikacije i drugo.

Ocena troškova projekta uključuje investicione troškove, operativne troškove i troškove kapitalnog održavanja.

Procena troškova iz stava 5. ovog člana formira se na osnovu preliminarnog tehničkog rešenja i fer tržišnih cena.

Ukoliko je tržište predmetnih dobara nedovoljno razvijeno i nije moguće odrediti fer tržišne cene, kriterijumi korišćeni za formiranje ocene troškova moraju biti jasno obrazloženi.

Investicioni troškovi uključuju trošak nabavke dobara i puštanje u rad projektne instalacije.

Operativni troškovi uključuju neophodne troškove funkcionisanja projektne instalacije kojim se obezbeđuje pružanje javne usluge u skladu sa projektnim ciljevima.

Ocena visine kapitalnog održavanja uključuju troškove periodične zamene dela projektne instalacije.

Tehnička analiza izrađuje se za sve projektne opcije.

Za kapitalne projekte za koje se izrađuje i prethodna studija izvodljivosti i studija izvodljivosti, kod studije izvodljivosti gde se tehnička analiza radi samo za izabranu projektnu opciju, u okviru ove analitičke celine je potrebno dati kratak tehnički opis svih opcija razmatranih u prethodnoj studiji izvodljivosti.

Analiza uticaja na životnu sredinu

Analiza uticaja na životnu sredinu sadrži prikaz ocene uticaja realizacije projekta na neposrednu životnu celinu lokacije ili objekta u okviru kog se projekat realizuje.

Analiza uticaja na životnu celinu posebno obuhvata kvalitativni i kvantitativni prikaz mogućih značajnih uticaja realizacije investicije na životnu sredinu, a naročito u pogledu:

- kvaliteta vazduha, vode, zemljišta, nivoa buke, intenziteta vibracija, toplote i zračenja;

- zdravlja stanovništva;

- meteoroloških parametara i klimatskih karakteristika;

- ekosistema;

- naseljenosti, koncentracije i migracije stanovništva;

- namene i korišćenja površine, upotrebe poljoprivrednog, šumskog i vodnog zemljišta i slično;

- komunalne infrastrukture;

- prirodnih dobara posebnih vrednosti i nepokretnih kulturnih dobara i njihove okoline i slično;

- pejzažnih karakteristika područja.

Studija o proceni uticaja na životnu sredinu u smislu zakona kojim se uređuje procena uticaja na životnu celinu se izrađuje za zakonom propisane objekte i postrojenja.

Finansijskom analizom projektnih opcija se utvrđuje finansijska profitabilnost i održivost investicije tokom referentnog perioda, na osnovu pokazatelja finansijske profitabilnosti i analize finansijske održivosti.

Finansijskom analizom projektnih opcija utvrđuju se:

- godišnje vrednosti svih finansijskih rashoda, odnosno godišnje sume svih novčanih odliva uzrokovanih investicionim i operativnim troškovima i troškovima kapitalnog održavanja, za svaku godinu pojedinačno tokom referentnog perioda;

- godišnje vrednosti svih finansijskih prihoda, odnosno godišnje sume svih novčanih priliva koje generiše projekat, za svaku godinu pojedinačno tokom referentnog perioda;

- godišnje vrednosti finansijskih neto novčanih tokova, odnosno razlike između finansijskih prihoda (novčanih priliva) i finansijskih rashoda (novčanih odliva) po godinama tokom referentnog perioda.

Preporučena dužina referentnog perioda investicije, u godinama za različite sektore za narednu fiskalnu godinu, određuje Ministarstvo finansija i objavljuje na svojoj internet stranici najkasnije do 30. septembra tekuće godine.

Za kapitalne projekte za koje se izrađuje i prethodna studija izvodljivosti i studija izvodljivosti, kod studije izvodljivosti gde se finansijska analiza radi samo za izabranu projektnu opciju, u okviru ove analitičke celine je potrebno dati kratak opis finansijskog aspekta svih opcija razmatranih u prethodnoj studiji izvodljivosti.

Finansijska analiza projektnih opcija - sadržaj

Finansijska analiza projektnih opcija sadrži obrazloženje polaznih pretpostavki, uključujući:

- makroekonomske pretpostavke koje su korišćene za ocenu makroekonomskih varijabli, kao što su inflacija, devizni kurs, rast bruto društvenog proizvoda i drugo;

- pretpostavke tržišne analize koje su korišćene za predviđanje budućih novčanih priliva;

- pretpostavke tehničke analize koje su korišćene za predviđanje budućih novčanih odliva.

Finansijska analiza projektnih opcija sadrži i obrazloženje o planiranoj strukturi i izvorima finansiranja investicionih troškova.

Polazne makroekonomske pretpostavke (inflacija, devizni kurs, rast bruto društvenog proizvoda, nezaposlenost, nivo plata, poreske stope i slično) u finansijskoj analizi su zasnovane na kredibilnim izvorima, prevashodno zvaničnim dokumentima Vlade, Narodne banke Srbije ili međunarodnih organizacija.

Svi prihodi (novčani prilivi) i rashodi (novčani odlivi) u finansijskoj analizi projektnih opcija izražavaju se u dinarima.

Konverzija prihoda (novčanih priliva) i rashoda (novčanih odliva) izvorno izraženih u stranoj valuti se vrši po deviznim kursevima u skladu sa polaznim makroekonomskim pretpostavkama.

Svi prihodi i rashodi u finansijskoj analizi projektnih opcija se izražavaju u stalnim cenama.

Ukoliko je novčani tok izvorno izražen u nominalnoj vrednosti po tekućim cenama, usklađuje se indeksom potrošačkih cena u skladu sa polaznim makroekonomskim pretpostavkama.

U finansijskoj analizi projektnih opcija, prihodi se procenjuju na osnovu analize tražnje, uključujući prihode od servisiranja javnih dobara i administrativne naknade (ukoliko postoje), dok se rashodi procenjuju na osnovu podataka o investicionim i operativnim troškovima i troškovima kapitalnog održavanja projekta koji su utvrđeni tehničkom analizom projektnih opcija.

Obrazloženje planirane strukture finansiranja posebno sadrži informacije u vezi sa pravnim osnovom kojim su sredstva obezbeđena.

Ukoliko se investicija finansira iz kreditnih sredstava, neophodno je predstaviti najvažnije elemente kreditnog aranžmana, kao što su:

- valuta kredita;

- rok otplate;

- iznos kamatne stope;

- vrsta kamatne stope;

- ostali elementi kreditnog aranžmana koji su relevantni sa aspekta finansijske analize projektnih opcija (grejs period, sredstva obezbeđenja, uslovi prevremene otplate i drugo).

Finansijska analiza projektnih opcija - metoda

Analiza finansijske profitabilnosti izvodi se metodom diskontovanih novčanih tokova (DNT), korišćenjem preporučene FDS.

Preporučenu FDS za narednu fiskalnu godinu određuje Ministarstvo finansija i objavljuje na svojoj internet stranici najkasnije do 30. septembra tekuće godine.

Ukoliko preporučena FDS ne odražava na pravi način oportunitetni trošak kapitala angažovanog na realizaciji projekta, FDS je moguće obračunati i koristeći model prosečne ponderisane cene kapitala.

Ukoliko obračunata FDS iz stava 3. ovog člana odstupa od preporučene, finansijska analiza projektnih opcija obavezno sadrži detaljan uvid u obračun preporučene FDS i obrazloženje zašto preporučena FDS ne odražava na pravi način oportunitetni trošak kapitala angažovanog na realizaciji projekta.

Finansijska analiza projektnih opcija - profitabilnost

Neto novčani tokovi se računaju oduzimanjem godišnjih rashoda (novčanih odliva) projekta od godišnjih prihoda (novčanih priliva) projekta, u skladu sa projektovanom dinamikom tokom referentnog perioda.

Neto novčani tokovi se koriste za izračunavanje FNSV koja predstavlja osnovni pokazatelj finansijske profitabilnosti kapitalnog projekta.

FNSV mora biti pozitivna da bi projekat bio finansijski profitabilan (FNSV > 0).

Finansijska analiza projektnih opcija - rezidualna vrednost

RV nastaje kada je životni vek investicionih dobara duži od referentnog perioda projekta.

RV se kapitalizuje i uključuje u analizu FNSV kao novčani tok na kraju poslednje godine referentnog perioda.

Finansijska analiza projektnih opcija - finansijska održivost

Analiza finansijske održivosti projekta sagledava stepen u kojem su očekivani prihodi (neto novčani prilivi), odnosno uštede koje će projekat generisati dovoljne da obezbede pokriće očekivanih rashoda (novčanih odliva, a koji nastaju kao posledica realizacije projekta.

Da bi se projekat smatrao finansijski održivim neophodno je da postoji višak očekivanih prihoda (novčanih priliva), odnosno ušteda u odnosu na očekivane rashode (novčane odlive) na kraju referentnog perioda.

Procena novčanih tokova priliva prilikom analize finansijske održivosti ne uključuje rezidualnu vrednost, osim u slučaju da se planira prodaja investicionih dobara na kraju referentnog perioda.

Ukoliko postoje značajna odstupanja od zahteva da projekat generiše pozitivne novčane tokove u svakoj godini, neophodno je identifikovati izvor dodatnog finansiranja u godinama u kojima se očekuje manjak prihoda nad rashodima.

Finansijska analiza projektnih opcija - profitabilnost

Profitabilnost projekta se procenjuje izračunavanjem pokazatelja finansijske stope prinosa (FSP).

Ekonomska analiza projektnih opcija - opšte

Ekonomskom analizom projektnih opcija se utvrđuje društveno-ekonomska profitabilnost i održivost investicije tokom referentnog perioda, na osnovu pokazatelja društveno-ekonomske profitabilnosti.

Ekonomska analiza projektnih opcija utvrđuje:

- godišnje vrednosti novčano izraženih ekonomskih koristi, odnosno prihoda, projekta za društvo u celini;

- godišnje vrednosti novčano izraženih ekonomskih troškova, odnosno rashoda, projekta za društvo u celini;

- godišnje vrednosti ekonomskih neto novčanih tokova odnosno razlike između ekonomskih koristi i ekonomskih troškova po godinama tokom referentnog perioda.

Ekonomska analiza se izrađuje za sve projektne opcije.

Za razliku od finansijske analize, ekonomska analiza projektnih opcija uzima u obzir ekonomske troškove i koristi projekta, vrednovane po cenama koje odražavaju stvarnu vrednost dobra ili usluge sa stanovišta celokupnog društva.

Za kapitalne projekte za koje se izrađuje i prethodna studija izvodljivosti i studija izvodljivosti, kod studije izvodljivosti gde se ekonomska analiza radi samo za izabranu projektnu opciju, u okviru ove analitičke celine je potrebno dati kratak opis ekonomskog aspekta svih opcija razmatranih u prethodnoj studiji izvodljivosti i ukazati na kriterijume koji su primenjeni u odabiru projektne opcije za dalju razradu.

Ekonomska analiza projektnih opcija - metode

Društveno-ekonomska analiza troškova i koristi (u daljem tekstu: DATK) je obavezan metod ekonomske analize za sve kapitalne projekte, dok je metod analize efektivnosti troškova (AET) ekonomske analize dozvoljeno koristiti u slučaju kapitalnih projekata kod kojih je novčano vrednovanje koristi otežano.

Ekonomske koristi i troškovi projekta se razvrstavaju u direktne i indirektne.

Direktne ekonomske koristi i troškovi iz stava 2. ovog člana predstavljaju finansijski troškovi ulaganja i koristi, kao i troškovi koji nastaju usled realizacije projekta, dok indirektne ekonomske koristi i troškovi iz stava 2. ovog člana predstavljaju eksternalije projekta.

Projektne eksternalije iz stava 3. ovog člana predstavljaju indirektne koristi i troškovi projekta, koji se prelivaju na treća lica ili društvo u celini, a ne podrazumevaju direktne novčane tokove.

AET treba da sadrži kvalitativni opis i objašnjenje osnovnih ekonomskih koristi, a gde je moguće i njihovu kvantifikaciju.

Kvantifikovane koristi kod AET metode se odnose na nenovčane parametre, kao što su broj korisnika, ušteda vremena, broj automobila i slično.

Procena troškova projekta u okviru AET metode se sprovodi na isti način kao procena troškova metodom DATK, u skladu sa odredbama ovog pravilnika.

U okviru AET metode, projektno rešenje kod kojeg je odnos troškova po jedinici koristi najniži mora biti izabrano kao najefektnije rešenje.

Ekonomska analiza projektnih opcija - metoda diskontovanja novčanih tokova

Ekonomska analiza projektnih opcija se sprovodi metodom diskontovanih novčanih tokova (DNT), korišćenjem preporučene DDS.

Preporučenu DDS za narednu fiskalnu godinu određuje Ministarstvo finansija, uz uvažavanje preporuka Evropske komisije o visini DDS za članice Evropske unije koje imaju kohezioni status, i objavljuje na svojoj internet stranici najkasnije do 30. septembra tekuće godine.

Ekonomska analiza projektnih opcija - profitabilnost

Pokazatelj ENSV se koristi kao osnovni indikator u analizi društveno-ekonomske profitabilnosti projekta.

ENSV mora biti pozitivna da bi projekat bio društveno-ekonomski profitabilan (ENSV > 0), odnosno sadašnja vrednost ekonomskih koristi mora da premašuje sadašnju vrednost ekonomskih troškova.

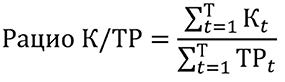

Pored ENSV, društveno-ekonomska profitabilnost se može procenjivati i indikatorom ekonomske stope prinosa (ESP), kao i racijom koristi/troškovi (K/TR).

Odluka o izabranoj projektnoj opciji, koja će služiti kao osnova za realizaciju projekta, donosi se na osnovu vrednosti pokazatelja društveno-ekonomske profitabilnosti projekta iz ekonomske analize projektnih opcija.

Analiza rizika identifikuje ključne rizike čija se materijalizacija može negativno odraziti na ostvarivanje postavljenih ciljeva projekta, a time i na procenjenu finansijsku i društveno-ekonomsku profitabilnost projekta.

Analiza rizika izrađuje se samo za odabranu projektnu opciju, odnosno samo u studiji izvodljivosti.

Lista rizika koji se analiziraju uključuje naročito:

- rizik tražnje: odnosi se na stvarni nivo tražnje za proizvodom, odnosno uslugom koji je manji od predviđenog nivoa;

- makroekonomski rizik: odnosi se na to da su očekivane vrednosti troškova i koristi projekta pod uticajem kretanja makroekonomskih varijabli, kao npr. promene deviznog kursa, stope inflacije i slično;

- rizik po životnu sredinu: odnosi se na to da negativan uticaj projekta na životnu sredinu uzrokuje nezadovoljstvo i negodovanje javnosti;

- rizik finansiranja: odnosi se na to da nedostatak sredstava za finansiranje projekta uzrokuje odlaganje ili zahteva reviziju budžeta;

- pravni rizik; odnosi se na moguće promene zakona i drugih propisa koje mogu da prouzrokuju uvećanje troškova projekta;

- poslovni rizik i rizik održavanja: odnosi se na mogućnost da troškovi poslovanja i održavanja projektnog rezultata budu veći od planiranog budžeta;

- rizik nabavke: odnosi se na to da je kapacitet dobavljača nedovoljan da bi se obezbedilo snabdevanje ugovorene količine resursa;

- tehnološki rizik: odnosi se na to da tehnološko rešenje projekta zastareva tokom referentnog perioda zbog tehnoloških promena i inovacija;

- ostali rizici u vezi sa projektom: odnosi se na npr. platežnu sposobnost budućih korisnika dobra i/ili usluge koju je projekat omogućio, kadrovske i organizacioni potencijal neophodan za operativnu fazu projekta i drugo.

Analiza rizika - ocena uticaja rizika

Ocena uticaja rizika sadrži kvalitativnu analizu rizika i analizu osetljivosti pokazatelja finansijske i ekonomske profitabilnosti na realizaciju rizika.

Kvalitativna analiza rizika iz stava 1. ovog člana predstavlja identifikaciju ključnih rizika, kao i obrazloženu i argumentovanu procenu verovatnoće realizacije ključnih rizika i njihovog uticaja na realizaciju i efekte projekta.

Kvalitativna analiza rizika iz stava 1. ovog člana uključuje izradu matrice rizika koja sadrži listu identifikovanih rizika, verovatnoću materijalizacije, mogući uticaj na realizaciju projektnih ciljeva i mere za upravljanje rizicima.

Verovatnoća materijalizacije iz stava 3. ovog člana se izražava kao: visoka, srednja ili niska.

Mogući uticaj na realizaciju projektnih ciljeva iz stava 3. ovog člana se izražava kao: visok, srednji ili nizak.

Kvalitativna analiza rizika iz stava 1. ovog člana sadrži i plan za upravljanje ključnim rizicima koji razmatra i formuliše dva tipa mera za upravljanje rizicima:

- mere za ublažavanje rizika, odnosno aktivnosti modifikacija projektnih planova kako bi se u startu ublažili ili eliminisali efekti ključnih rizika;

- uslovne mere, odnosno aktivnosti koje treba implementirati samo u slučaju da se rizici realizuju.

Analizom osetljivosti iz stava 1. ovog člana se kvantifikuje nivo osetljivosti finansijskih ili ekonomskih pokazatelja profitabilnosti u odnosu na promene parametara analize koji su izloženi ključnim rizicima, sa ciljem da se utvrdi da li projekat može postati finansijski ili društveno-ekonomski neprofitabilan u slučaju da se materijalizuje neki od ključnih rizika.

Analiza osetljivosti iz stava 1. ovog člana se vrši tako što se u svakom pokušaju jedan ili više parametara analize koji su izloženi riziku smanjuju ili povećavaju dok su vrednosti ostalih parametara nepromenjene.

Zaključak o izvodljivosti projekta

Zaključak o izvodljivosti projekta pruža sažetak preostalih analitičkih celina.

Zaključak iz stava 1. ovog člana naročito sadrži:

- podatke o autoru i naručiocima studije (investitoru);

- pregled projektnog konteksta i ciljeva projekta;

- pregled razmatranih projektnih opcija;

- pokazatelje finansijske i društveno-ekonomske profitabilnosti za svaku projektnu opciju;

- opis procesa odabira najpovoljnije projektne opcije.

III NAČIN I METODOLOGIJA IZRADE PARAMETARA FINANSIJSKE I EKONOMSKE ANALIZE

Finansijska analiza izrađuje se koristeći inkrementalni pristup u proceni relevantnih prihoda i rashoda i izrađuje se za sve projektne opcije.

Finansijska analiza ne uključuje obračunske (nenovčane) kategorije kao što su: amortizacija, depresijacija, rezervisanja i drugo.

Finansijska neto sadašnja vrednost (FNSV) se izračunava korišćenjem sledeće formule:

![]()

gde je NNTt godišnji neto novčani tok u godini t, RVT rezidualna vrednost, T je dužina trajanja projekta u godinama, a fdt finansijski diskontni faktor u godini t.

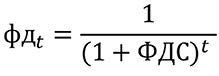

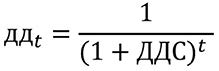

Finansijski diskontni faktor (fdt) se računa po sledećoj formuli:

gde je FDS finansijska diskontna stopa.

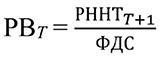

Rezidualna vrednost (RV) se izračunava kapitalizovanjem očekivanog rezidualnog godišnjeg neto novčanog toka (RNNT), koji investicija nastavlja da generiše nakon isteka referentnog perioda, po formuli:

gde je FDS finansijska diskontna stopa.

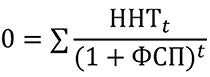

Profitabilnost projekta se može procenjivati izračunavanjem pokazatelja finansijske stope prinosa (FSP) po sledećoj formuli:

gde je NNTt godišnji neto novčani tok u godini t.

FSP mora biti veća od preporučene FDS da bi projekat bio finansijski profitabilan (FSP > FDS).

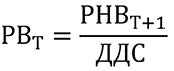

Kada su kao izvor finansiranja identifikovani predpristupni fondovi Evropske unije, tada je neophodno izračunati i iskazati SNF da bi se odredilo neophodno učešće ostalih izvora finansiranja.

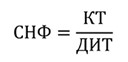

SNF se izračunava korišćenjem sledeće formule:

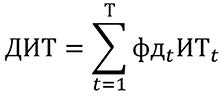

gde je KT iznos kvalifikovanih troškova, dok DIT predstavlja diskontovane investicione troškove.

DIT se računa korišćenjem sledeće formule:

gde je ITt predviđeni iznos investicionih troškova u godini t, T je dužina trajanja projekta u godinama, a fdt finansijski diskontni faktor u godini t.

Za potrebe izračunavanja DIT, ukoliko priroda predmetnog projekta zahteva takve troškove, investicioni troškovi uključuju pripremu tehničke dokumentacije i troškove stručnog nadzora, a isključuju procenjeni iznos nepredviđenih troškova.

Kvalifikovani troškovi (KT) predstavljaju manji od sledeća dva iznosa: DIT i razlike između DIT i diskontovanih neto prihoda (DNP).

DNP predstavlja razliku između diskontovanih prihoda projekta (DPP) i diskontovanih operativnih troškova projekta (DOT) uvećanih za diskontovanu rezidualnu vrednost (DRV).

DNP se računa korišćenjem sledeće formule:

![]()

DPP se računa korišćenjem sledeće formule:

gde je PPt predviđeni iznos prihoda projekta u godini t, T je dužina trajanja projekta u godinama, a fdt finansijski diskontni faktor u godini t.

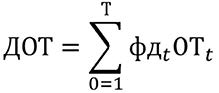

DOT se računa korišćenjem sledeće formule:

gde je OTt predviđeni iznos operativnih troškova projekta u godini t, T je dužina trajanja projekta u godinama, a fdt finansijski diskontni faktor u godini t.

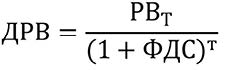

DRV se računa korišćenjem sledeće formule:

gde je RVt rezidualna vrednost investicije, T je dužina trajanja projekta u godinama, a FDS finansijska diskontna stopa.

Ekonomska analiza u obzir uzima društvene koristi, oportunitetne troškove (društveni troškovi) i neto koristi projekta za celo društvo.

Ako su društvene koristi veće od oportunitetnih troškova razmatranog projekta, neto koristi su pozitivne.

Ekonomska analiza treba da budu zasnovana na novčanim tokovima utvrđenim finansijskom analizom, koje treba prilagoditi primenom sledećih postupaka:

- fiskalnim prilagođavanjem;

- prevođenjem tržišnih cena na obračunske cene;

- procenom netržišnih uticaja i prilagođavanja za eksternalije.

Procena ekonomske profitabilnosti projekta se vrši nakon prilagođavanja novčanih tokova i korišćenja društvene diskontne stope.

Troškovi i koristi će biti ostvarivani tokom dugog veka trajanja projekta, pa u skladu sa konceptom vremenske vrednosti novca, treba da budu preračunati postupkom diskontovanja (procene neto sadašnje vrednosti).

Koncept vremenske vrednosti novca ukazuje na to da su troškovi i koristi koji se ostvaruju u kasnijim periodima izraženi u novčanim jedinicama manje vrednosti (zbog propuštenih prinosa i većeg rizika), nego troškovi i koristi koji se ostvaruju u ranijim periodima.

Troškovi i koristi koji se ostvaruju u različitim periodima su izraženi u novčanim jedinicama različite vrednosti, što ih čini neuporedivim.

Diskontovanjem se troškovi i koristi od projekta preračunavaju tako da budu izraženi u novčanim jedinicama iste vrednosti.

Pokazatelj ENSV se koristi kao osnovni indikator u analizi društveno-ekonomske profitabilnosti projekta.

ENSV mora biti pozitivna da bi projekat bio društveno-ekonomski profitabilan (ENSV > 0), odnosno sadašnja vrednost ekonomskih koristi mora da premašuje sadašnju vrednost ekonomskih troškova.

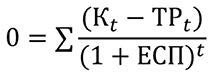

ENSV se izračunava korišćenjem sledeće formule:

gde su Kt i TRt ekonomske koristi i troškovi u periodu t, T je dužina trajanja projekta u godinama, a ddt finansijski diskontni faktor u godini t.

Društveni diskontni faktor ddt se računa po sledećoj formuli:

gde je DDS društvena diskontna stopa.

Rezidualna vrednost se izračunava kapitalizovanjem očekivane rezidualne godišnje neto ekonomske koristi (RNB) koji investicija generiše nakon završetka referentnog perioda, po formuli:

Društveno-ekonomska profitabilnost projekta se može procenjivati i izračunavanjem pokazatelja ekonomske stope prinosa.

ESP se računa po sledećoj formuli:

gde su Kt i TRt ekonomske koristi i troškovi u periodu t.

ESP mora biti veća od preporučene društvene diskontne stope (DDS) da bi projekat bio društveno-ekonomski profitabilan.

Društveno-ekonomska profitabilnost projekta se može procenjivati izračunavanjem racija koristi/troškovi (K/TR) koji se računa po sledećoj formuli:

gde je Kt diskontovana vrednost ekonomskih prihoda (koristi) od realizacije projekta u periodu t, a TRt diskontovana vrednost ekonomskih rashoda (troškova) u periodu t.

Danom stupanja na snagu ovog pravilnika prestaju da važe Pravilnik o studiji izvodljivosti i prethodnoj studiji izvodljivosti ("Službeni glasnik RS", broj 87/19) i Pravilnik o načinu izrade parametara finansijske i ekonomske analize u okviru studije izvodljivosti i prethodne studije izvodljivosti ("Službeni glasnik RS", broj 87/19).

Ovaj pravilnik stupa na snagu narednog dana od dana objavljivanja u "Službenom glasniku Republike Srbije".